La industria farmacéutica se vuelca con el medioambiente

En el período 2021-2023, las compañías farmacéuticas han desarrollado un total de 749 medidas de ecodiseño, ahorrando 2.800 toneladas de materias primas. También se ha logrado reducir un...

Según el estudio de EY, la entrada en vigor de la reforma fiscal de EEUU, la pujanza de las compañías chinas y la irrupción de grandes tecnológicas contribuirán este año a la recuperación de la actividad corporativa del sector.

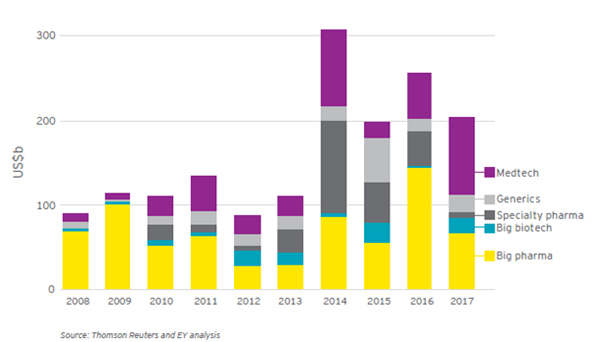

En 2017, la industria de Ciencias de la Salud registró operaciones por un volumen y un valor un 20% inferior al del año anterior.

El valor de las operaciones en el segmento de tecnología sanitaria (medtech) creció el año pasado un 50%, compensando las caídas registradas en otras áreas de la industria.

Las biofarmacéuticas protagonizaron el 25% de la actividad total del sector, frente al 80% que representaron en 2016.

Las fusiones y adquisiciones (M&A, por sus siglas en inglés) en el sector de Ciencias de la Salud (Life Sciences) superarán de nuevo previsiblemente los 200.000 millones de dólares en 2018 a nivel mundial. Esta es una de las principales conclusiones del estudio M&A Firepower Report: Life Sciences Deals and Data, elaborado por EY, donde se anticipa además que volverán las grandes operaciones.

Baltasar Lobato, Socio responsable de Salud y Life Sciences de EY, prevé “un aumento de la actividad corporativa a raíz de la entrada en vigor de la reforma fiscal de EEUU y de que muchas empresas apalancadas del sector puedan realizar desinversiones en un momento como el actual, donde están irrumpiendo con fuerza actores muy competitivos de otras industrias”.

Tras un 2017 en el que muchas de las grandes compañías de la industria se mantuvieron a la espera de que se disipasen las dudas en torno a los efectos de la reforma tributaria estadounidense, se prevé que en este año vuelvan las megaoperaciones y la actividad esté dominada por los siguientes factores:

1- Innovación core. Los líderes de los sectores biofarmacéutico y de tecnología sanitaria (medtech) realizarán grandes esfuerzos en 2018 para centrarse en la innovación de sus negocios core, al mismo tiempo que expandirán su presencia geográfica para protegerse del aumento de la presión de precios en EEUU.

2- Repunte de la actividad de M&A. La necesidad de explorar vías de crecimiento inorgánico en un mercado fragmentado ha hecho que aumente la preocupación por las valoraciones de las compañías de la industria.

3- Aportar valor. La industria de Ciencias de la Salud ha tardado en reaccionar al imperativo de aportar valor, y no sólo productos, al mercado. Las fusiones, adquisiciones y los partnerships, junto con la creación de plataformas de datos, serán claves en esta transformación en 2018.

4- Estructuras creativas. La creación de estructuras para operaciones de M&A va a ser muy importante para acceder a la innovación desarrollada por pequeñas y medianas empresas de biotecnología y tecnología médica.

5- Firepower disruptivo. Los líderes de la industria biofarmacéutica y de tecnología médica se enfrentan a la presión de nuevos competidores de otros sectores, como grandes compañías del sector tecnológico.

6- El regreso de los megadeals. El aumento de la competencia y de la presión por parte de los pagadores ha erosionado la capacidad de fijación de precios de la industria y favorecerá que se ejecuten fusiones y adquisiciones por valor de varios miles de millones de dólares.

Actividad en 2017

La industria de Ciencias de la Salud cerró 2017 con operaciones corporativas por más de 200.000 millones de dólares, lo que supone un descenso próximo al 20% tanto el volumen como en valor con respecto al año anterior (2016 fue el segundo año con mejor registro de la última década), debido a que políticas favorables como la reforma fiscal de EEUU y el impuesto para la repatriación de efectivo en el extranjero por parte de empresas estadounidenses no se materializó hasta final de año.

El estudio señala que las operaciones realizadas fueron impulsadas por tres factores estratégicos: la necesidad de crecimiento inorgánico para cubrir el déficit de ingresos, la búsqueda de economías de escala frente a clientes cada vez más consolidados (especialmente en tecnología médica) y el acceso a productos complementarios o nuevos territorios geográficos en los mercados core.

El valor de las fusiones y adquisiciones en tecnología sanitaria (medtech) aumentó un 50%, ya que las compañías de dispositivos terapéuticos buscan economías de escala frente al aumento del apalancamiento de los pagadores. Por su parte, las operaciones de las biofarmacéuticas representaron solo una cuarta parte del valor total del M&A, frente al 80% de 2016.

Asimismo, el estudio pone de manifiesto que la región de EEUU perdió peso en el cómputo de la actividad mundial, ya que las fusiones y adquisiciones cerradas en dicho país supusieron sólo el 30% del valor global y confirmaron la tendencia bajista de los últimos años (en 2015 se situaba en el 52% y en 2016, en el 39%). En línea con ello, las diez grandes compañías estadounidenses del sector tienen alrededor de 160.000 millones de dólares en efectivo en el extranjero y se prevé que parte del montante pueda destinarse a fusiones y adquisiciones.

El descenso del peso de EEUU en fusiones y adquisiciones se debió en parte a la irrupción de nuevos actores, como es el caso de China. El país asiático, que cuenta con una capacidad financiera muy relevante, está fomentando la inversión en el sector de Ciencias de la Salud tanto dentro como fuera de sus fronteras. A esto se suma, además, el importante papel que van a desempeñar las grandes firmas tecnológicas en la actividad de M&A de la industria.

En el período 2021-2023, las compañías farmacéuticas han desarrollado un total de 749 medidas de ecodiseño, ahorrando 2.800 toneladas de materias primas. También se ha logrado reducir un...

La Administración de los Servicios de Salud del Estado (ASSE), la Agencia Nacional de Investigación e Innovación (ANII) y la Dirección Nacional de Sanidad de las Fuerzas Armadas (DNSFFAA)...

Panamá y Costa Rica lideran la implementación regional de las buenas prácticas en la farmacovigilancia y la estandarización de los manuales de uso a través de sistemas utilizados en unos 112...

La semana pasada se celebró en la Sala Ausiàs March (Fundación Bancaja) una nueva conferencia del ciclo de debates organizado por Adamed Laboratorios, bajo el título 'Trazando un camino...